カーリースが気になっているあなた

◎料金が高くないの?

◎仕組みがわかりにくい

◎コミコミっていったい何?

などとカーリースの疑問が出てきます。さらに

料金もどうやって比較したらいいの?

そもそもどうやって比較したらいいのかわからない

などと、わからないことだらけのカーリースだけど、テレビCMなんかの広告がたくさんあるということは、利用する人がいるのでしょう。

カーリースの内容を知らずに契約する人はいないと思いますが。

デメリットを知っておけば、利用していいのかやめるのかを判断できます。

カーリースの料金の仕組みを知っておくと、デメリットについて理解しやすいと思います。

カーリースの仕組み

カーリースは契約している期間、リース会社からクルマを借りるシステムが基本になります。

借りている間の車検費用・税金などはリース会社があなたに代行して支払います。

あなたは、月々決まった金額をリース会社へ支払ってクルマを借ります。

契約期間が終了すれば借りていたクルマを返却します。

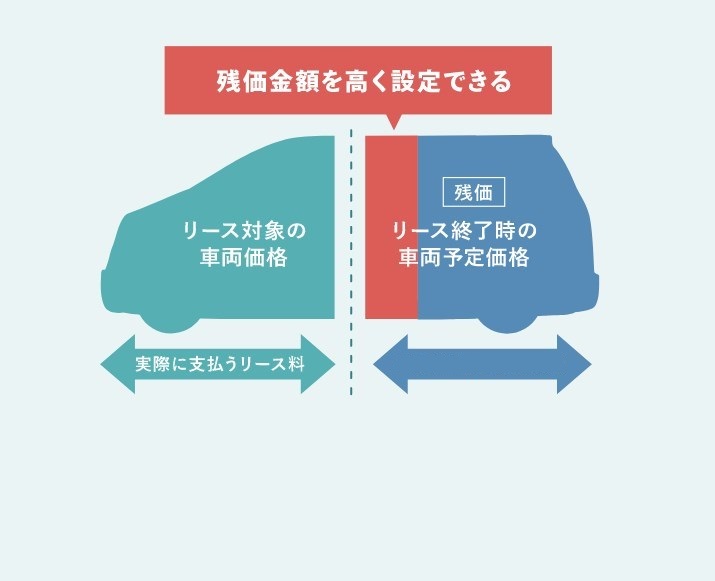

リース会社は、あなたに貸していたクルマを引き上げた後は中古車として市場に出します。

引き上げた時点の価値をあらかじめ見越して金額をつけ、あなたに貸し出す金額が決まってきます。

それは、車両の費用と新車から返却されるまでの経費税金などから返却時の価値を引いたものになります。

クルマを借りるカーリースのデメリットについて解説します。

走行距離が決められている

契約が終了するとクルマを返却します、返却されたクルマは中古車市場に回されることがほとんどです、中古車市場では年式相当の走行距離のクルマを基準とされ、走行距離の多いクルマは価値が少なくなり高く流通させることができません。

そのために、リース契約を結ぶときには走行距離契約があります。

契約時に交わした走行距離よりも多く走行したのならば、ペナルティとして過走行損害金が請求されます。

おおよそ、1Km当たり8円から15円が請求されます。

過走行損害金は、過走行でクルマの価値が下がった分の補填です。

過走行損害金を請求されるのがイヤだ!

通勤の距離が遠く、距離を多く走りそうだとか、ドライブが趣味なので思い立ったら遠出してしまうなど最初から予定走行距離をオーバーするかも? という人にはリース契約が満了すれば「クルマがもらえるリース」をおすすめします。

クルマがもらえるリースなら、契約終了後にクルマの査定をすることなくあなたの所有物になるので走行距離は関係ありません。

途中解約できない

カーリースの場合基本は、途中解約できません。

契約時に、車両価格と契約年数分の車検・税金プラスメンテナンス代金を計算してそこからリース契約が終わったときの残価を設定しているので、途中解約だとその計算がおかしくなるので、契約途中での解約はできない契約になっています。

とはいうものの、リース会社は全くダメだというわけではありません。

残ったリース料金と今後支払うであろう車検費用と税金プラスメンテナンス代金を差し引いて、さらに残価予定分を引いた金額に違約金と手数料を足して請求されます。

リース会社に確認したところ、違約金+手数料が驚くほど高いわけではないようです。

残価を計算する手間と解約にかかる手数料が必要になるだけだそうですが、途中解約はできないのが基本です。

クルマの改造・ドレスアップができない

カーリースだと契約が満了すれば借りていたクルマを返却します。

返されたクルマが、改造してあったりドレスアップしてあったりすると中古車市場での価値が下がるのでリース車は、改造・ドレスアップがNGになっています。

全くダメかというとそうでもなく、原状復帰でき返却時にもとに戻せるのならば違法改造でなければOKです。

ダメな改造は、元に戻せない板金が必要になる改造やカーナビでもフロントパネルを切断するような改造の場合だと、原状復帰がむつかしくなるのでそのような改造はNGです。

改造・ドレスアップでもすぐに元に戻せるようなら大丈夫です。

違法じゃない改造やドレスアップがしたい

リース契約終了後にクルマを返さなければ、原状復帰費用を請求されることはありませんから、最初から「クルマがもらえるリース」にしておけば問題ありません。

しかし、もらえるから何してもいいのでなく違法になる改造やドレスアップはダメです。

どうしてもしたいのであれば、リースはやめて購入を検討されたほうが良いと思います。

クルマが動かなくなると強制的に解約になる

もし、事故などでクルマがそのまま使用ができなくなると、その時点でリース契約が解除になります。

契約が解除になり違約金を支払うことになります。

違約金の中には、リースの残価が入ってくるので請求金額は多い金額になります。

多額の請求されるのはイヤだ

事故などでクルマが動かなくなると、リース契約が解約になり違約金が請求されることになりますが、一時期に多額の金額を請求されるのはとてもイヤです。

ではどうすればいいのでしょうか?

それは、任意で車両保険をかけておくことです。車両保険をかけておけば車の修理費用を出してもらえるので安心ができます。

でも、カーリースの残価費用は車両保険で賄うことはできません。保険で賄える費用よりも請求額が多くなるのが普通です。

任意保険にも「カーリース特約」というものがあるのでそれを利用するのが一番いい方法です。

「カーリース特約」だと残価設定されている分の金額も補填される仕組みなのでこれを利用するのが一番安心できる方法です。

詳しくは、任意保険を取り扱っている代理店に確認してください

返却するときに料金を請求されることがある

リース車は返却されてから中古車として市場に出ることになるので、もし価値が下がったのであればその価値分が使用者であるあなたに請求されるのが「原状回復費用の請求」です。

リースを利用したユーザーの不満の中に「契約が終了してから高い金額を請求された、もうリースは使いたくない」などと言っている人がいますが、返却時のクルマの様子はどうだったんでしょうか? クルマの外装に傷がついたまま、走行距離は契約以上走っている、内装はたばこの焦げがある、などだったら請求金額は高いものになるでしょう。

そもそもこんな人は、クルマを借りることを考えてはダメです。

自分で購入した車なら、傷がついていようが汚かろうが関係ないからです。

とはいうものの、契約終了後にリース会社から請求が来るのはうれしくありません。

リース会社にも救済措置をとっているところがあり、「免責」があるところがあります。

免責とは、責任を免じることです。リース満了時にクルマを査定してもらったところ請求金額が○○万円請求されるはずが免責金額を引いた金額を請求されるということです。

調査したところ、免責額は多いところで20万円のところがありました。

20万円あれば少しのへこみの修理にあてられるので費用請求されることはありません。

管理人が問合せたところでは、「通常利用されているのであれば原状復帰費用などの費用請求があった案件はほとんどございません」という回答でした。

リース会社によっては、免責を設けていないリース会社もあるので注意が必要です。

トータルでの支払額は高くなる

リースは、頭金不要・ボーナス払い不要・毎月均等払いなので当然「金利」がついてくることになります。

金利が付いたとしても初期費用がかからない利点や、毎月予算化できることが便利です。

リース会社の利益を減らして、金利などを払うのがイヤで、手間はどれだけかかっても自分で交渉してとにかく安いのが一番だと思っているならカーリースはやめましょう。

さらに分割払いもやめましょう、分割手数料を払わなければならないからです。

とにかく安いのがいいのなら現金支払い一択です。

まとめ

カーリースはデメリットばかりではなく、ネットで噂になっているデメリットも使い方でデメリットにならないこともわかりました。

クルマは所有するものでなく、使用するものです。

使用するのであれば、借りるほうが面倒なく便利。

あなたの使い方によって、リース会社を選択したほうがいいと思います。

リース会社を、比較したサイトがあれば便利です。

そこで参考にさせてもらっているのがこのサイトです

リース会社の比較記事もありますし、車種で一番安いリース会社を案内しています。

カーリースを検討されているのなら、このサイトの記事をチェックしていただければより深くカーリースが理解でき、失敗なく利用することができると思います。

カーリースはデメリットデメリットばかりではありません、デメリットを知ったうえでかしこく利用すれば、お得に利用することができるでしょう。